(kunid) Nach Angaben des Hauptverbandes der österreichischen Sozialversicherungs-Träger erhielten Ende 2016 fast 1,66 Millionen Bürger Österreichs eine Alterspension, so viele wie nie zuvor. Die durchschnittliche Höhe der monatlichen Alterspension je Bezieher betrug 1.254 Euro. Allerdings gibt es diesbezüglich deutliche Unterschiede zwischen Männern und Frauen und auch zwischen den Berufsgruppen mit unterschiedlichen Pensionsversicherungs-Trägern.

Im Dezember 2016 gab es nach dem vom Hauptverband der österreichischen Sozialversicherungs-Träger herausgegebenen Handbuch der österreichischen Sozialversicherung 2017 1,66 Millionen Bezieher einer gesetzlichen Alterspension – im Detail 719.346 Männer und 937.232 Frauen.

Das ist der bisher höchste Stand. Wobei die Zunahme laut Hauptverband ausschließlich auf die im Vergleich zum Vorjahr um 1,6 Prozent höhere Anzahl der normalen Alterspensionen mit einem derzeitigen Antrittsalter von 65 Lebensjahren bei Männern und 60 Jahren bei Frauen zurückzuführen ist.

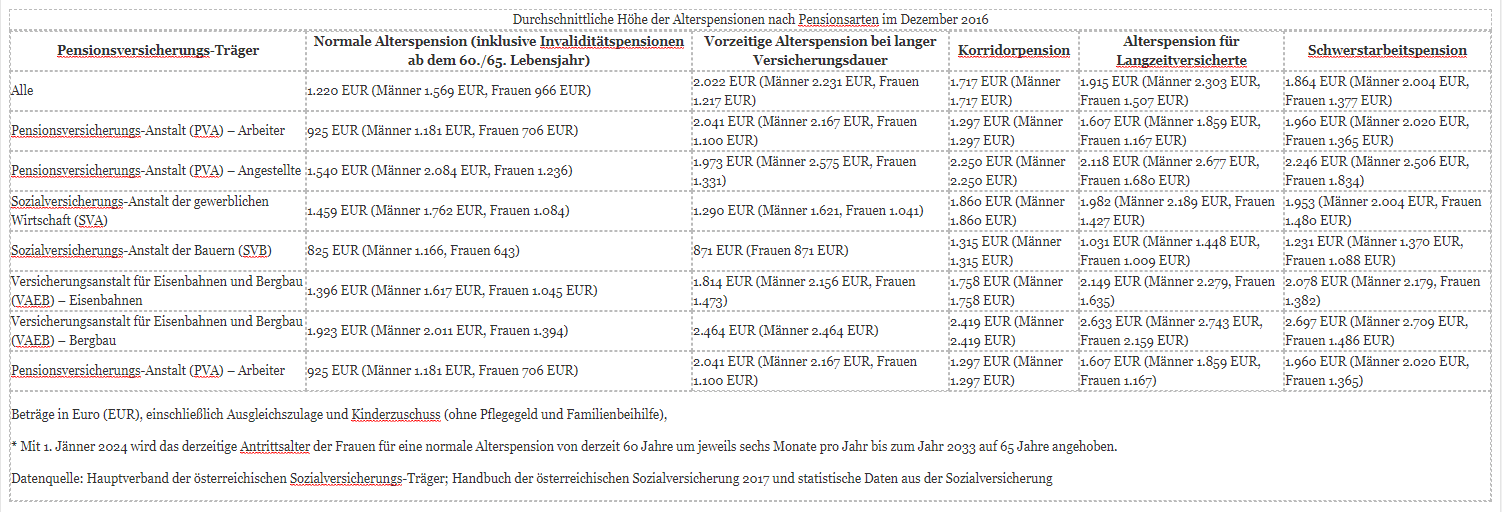

Unterschiedliche Pensionshöhe bei Männern und Frauen …

Konkret erhielten Ende 2016 1.569.001 Personen eine normale Alterspension und 87.577 eine vorzeitige Alterspension. Die Anzahl der Bezieher einer vorzeitigen Alterspension verringerten sich im Vergleichszeitraum um 9,4 Prozent. Dies ist nach Angaben des Hauptverbandes auf die geänderten Anspruchskriterien wie die stufenweise Anhebung der notwendigen Anzahl an Versicherungs- oder Beitragsmonaten für die vorzeitige Alterspension für Langzeitversicherte und die Korridorpension zurückzuführen.

Die durchschnittliche Höhe einer monatlichen Alterspension betrug im Dezember 2016 1.254 Euro –1.609 Euro bei Männern und 982 Euro bei Frauen. Hier wurden die normalen Alterspensionen inklusive der Invaliditäts-, Berufs- und Erwerbsunfähigkeits-Pensionen ab dem 60. beziehungsweise 65. Lebensjahr sowie die vorzeitigen Alterspensionen berücksichtigt. Dazu zählen die vorzeitige Alterspension bei langer Versicherungsdauer, die Korridorpension, die Alterspension für Langzeitversicherte und die Schwerstarbeitspension.

Nach Angaben des Hauptverbandes sind „niedrigere Aktiveinkommen zum einen und Lücken im Versicherungsverlauf insbesondere durch die Erziehung von Kindern zum anderen“ mit verantwortlich, dass die durchschnittlichen Pensionen der Frauen deutlich niedriger sind als die der Männer.

… und bei den Berufsgruppen je Pensionsversicherungs-Trägern

Doch auch zwischen den Berufsgruppen, die verschiedenen Pensionsversicherungs-Trägern zugeordnet sind, gibt es gravierende Differenzen bei den durchschnittlichen Pensionshöhen, wie die Daten der folgenden Versicherungsträger zeigen: Pensionsversicherungs-Anstalt (PVA), Sozialversicherungs-Anstalt der gewerblichen Wirtschaft (SVA), Sozialversicherungs-Anstalt der Bauern (SVB) und Versicherungsanstalt für Eisenbahnen und Bergbau (VAEB).

Der Hauptverband begründet dies wie folgt: „Die unterschiedlichen Pensionshöhen bei den einzelnen Pensionsversicherungs-Trägern spiegeln ziemlich genau die Verschiedenheit der durchschnittlichen Beitragsgrundlagen der bei den einzelnen Pensionsversicherungs-Trägern versicherten Personen wider.“

Pensionen deutlich unter dem bisherigen Verdienst

Dass eine normale Alterspension alleine in der Regel nicht reicht, um das bisherige Einkommen auszugleichen, zeigt ein Blick auf das durchschnittliche Monatsbruttoeinkommen eines Arbeiters oder Angestellten. Das durchschnittliche Bruttomonatseinkommen eines Arbeiters betrug 2015 nach Angaben der Statistik Austria rund 1.660 Euro, die normale Alterspension betrug Ende 2016 im Durchschnitt jedoch nur 925 Euro. Ein Angestellter hatte laut Statistik 2015 ein durchschnittliches Bruttoeinkommen von 3.121 Euro, die normale Alterspension lag Ende 2016 jedoch bei 1.540 Euro.

Wer genau wissen möchte, was er im Pensionsalter als Alterseinkommen zu Verfügung hat und welche Einkommenslücke besteht, um auch im Ruhestand seinen Lebensstandard halten zu können, kann sich von einem Versicherungsexperten beraten lassen. Dieser berechnet nicht nur, welches Einkommen im Alter notwendig wäre, damit das Existenzniveau gesichert ist. Sondern er ermittelt auch die voraussichtliche individuelle gesetzliche Pensionshöhe sowie das sonstige Einkommen aus möglichen Einkünften und Kapitalanlagen.

Besteht unter Einbeziehung der Inflation zwischen dem wahrscheinlichen Alterseinkommen und den eigentlich notwendigen Einkünften eine Diskrepanz – also eine Einkommenslücke –, berät der Versicherungsfachmann zudem, mit welchen individuell passenden Altersvorsorgeprodukten sich diese Lücke am besten schließen lässt. Die private Versicherungswirtschaft bietet hierzu diverse Lösungen für eine Altersvorsorge, die teils auch staatlich gefördert werden.

Fragen? – Treten Sie mit uns in Kontakt!